안녕하세요

달언니입니다..^^

요즘 핫했던 10% 이율에 관련 기사가 있어 함께 나눠 보고자 합니다.

어떤 일인가요?

이달 초 지역 농협 3곳과 신협 1곳이 연 8~10%대 고금리

특판 상품을 내놓고 예상하지 못했던 많은 가입으로 인해 이자를 감당하기

어렵게 되자 가입자들에게 “조합이 파산하지 않도록 해지해달라”고 요청한 사건입니다.

조합이 내놓은 해결책?

1. 기간내에 적금 해지시- 원래 특판 금리 적용

ex) 적금 1500만원을 넣었다 해지한 고객에게는 보상 이자로 4만9000원 지급통보

2. 기간을 넘겨 해지시- 중도해지이율을 적용

사례1) “연 6.5%짜리 정기 예금을 해지하고 가입

사례2) 합천농협에 월 200만원씩 넣기로 하고 총 2400만원을 선납한 가입자

두사례다 중도해지에 인한 이자는 어디에서도 보상을 받을 수 없게 되었습니다.

이번 사태는 ‘금리 노마드족(유목민)’들에겐 많은 손실이라 할 수 있겠습니다.

특히, 고금리 예·적금이 사려져 버린 요즘 이들이 체감하는 손실은 더 크다고 할 수 있겠습니다.

금리 노마드족이란?

0.1%라도 더 높은 금리를 받고자 움직이는 소비자들을 의미합니다.

이들은 투자보다 리스크가 적은 은행, 저축은행, 상호금융 등을 오가며 금리가

더 높은 쪽에 자금을 맡기는 경향이 있어 유목민(Nomad)이라는 별명이 붙기도 합니다.

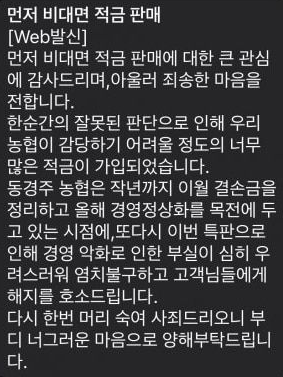

조합의 오락가락 뒤늦은 보상안은?

사례1) 좋은 맘으로 당일 해지한 고객의 경우 조합측이 뒤늦게 지난 15일까지 해지분에 대해서는

금리는 원래대로 쳐주다는 이야기를 듣고는 큰 금액은 아니지만 좋은 맘으로 먼저 해지를 했는데

손해를 봤다는 생각에 억울하다는 생각이 드는건 당연한 일인거 같습니다.

동경주농협의 경우 피해 보상을 해주는 해지 기간을 지난 10일까지로 정했다가 반발이 심해지자

5일 더 연장했습니다. 보상안으로 연 이자율 5%를 공지했다가 또 다시 반발이 생기자 약정했던

최고 8%대 이자율을 그대로 주겠다고 말을 바꾸기도 했습니다.

오락가락한 뒤늦은 보상안 정책에 무책임함을 꾸짖는 소리와 함께 미숙한 뒷수습이 지역 조합의

신뢰가 무너져 버린건 어쩌면 당연한 일이겠습니다.

이미 엎지러진 물 앞으로는 무너진 신뢰를 쌓는 일과 최대한 고객 입장에서 일처리를 하는게

최우선이란 생각이 듭니다.

이상 감당못할 이율의 상품을 출시하고 뒷수습조차 많이 아쉬웠던 지역 농협과 신협의

10% 특판 상품 이야기에 대해 이야기 나누어 봤습니다. 오늘도 함께 해주셔서 감사합니다.^^

댓글